J’ai une carte de crédit!

Utile, une carte de crédit?

Le crédit, c’est de l’argent que tu peux emprunter mais surtout un moyen de paiement pratique, requis pour faire des achats en ligne, commode en cas d’imprévu (ennuis mécaniques par exemple) et accepté presque partout!

![]() La première question à te poser est : en ai-je besoin? Si la réponse est oui, une seule carte suffit. Il est préférable d’avoir une petite limite de crédit au départ (300 $ ou 500 $), question de t’habituer à la gérer avec ton budget.

La première question à te poser est : en ai-je besoin? Si la réponse est oui, une seule carte suffit. Il est préférable d’avoir une petite limite de crédit au départ (300 $ ou 500 $), question de t’habituer à la gérer avec ton budget.

![]() Tu dois avoir au moins 18 ans avant de faire une demande auprès d’une institution financière pour obtenir une carte de crédit.

Tu dois avoir au moins 18 ans avant de faire une demande auprès d’une institution financière pour obtenir une carte de crédit.

![]() Tes achats sont portés à ton compte et tu dois faire ton paiement avant la date d’échéance inscrite sur ton relevé mensuel. Tu as une période sans intérêt (délai de grâce d’au moins 21 jours). Cela ne s’applique pas aux transferts de solde ni aux avances de fonds pour lesquels les frais d’intérêt s’accumulent immédiatement.

Tes achats sont portés à ton compte et tu dois faire ton paiement avant la date d’échéance inscrite sur ton relevé mensuel. Tu as une période sans intérêt (délai de grâce d’au moins 21 jours). Cela ne s’applique pas aux transferts de solde ni aux avances de fonds pour lesquels les frais d’intérêt s’accumulent immédiatement.

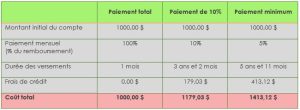

![]() Si tu rembourses moins que le solde ou juste le paiement minimum suggéré, tu dois payer des frais d’intérêts calculés à partir de la date de tes achats. As-tu vraiment les moyens de payer plus cher pour tes achats?

Si tu rembourses moins que le solde ou juste le paiement minimum suggéré, tu dois payer des frais d’intérêts calculés à partir de la date de tes achats. As-tu vraiment les moyens de payer plus cher pour tes achats?

C’est la Loi sur la protection du consommateur qui prévoit le pourcentage du paiement minimum. Pour calculer l’impact de ton paiement mensuel sur tes frais de crédit, consulte le site de l’OPC.

![]() Pour certains consommateurs, la carte de crédit est un piège car elle peut inciter à trop acheter. Tes habitudes de paiement laissent des traces dans ton dossier de crédit. Si tu en as de mauvaises ou si tu es préoccupé par ton endettement, consulte-nous.

Pour certains consommateurs, la carte de crédit est un piège car elle peut inciter à trop acheter. Tes habitudes de paiement laissent des traces dans ton dossier de crédit. Si tu en as de mauvaises ou si tu es préoccupé par ton endettement, consulte-nous.